こんにちは、ミシンを買ったケチ子です。

子供が生まれた頃ミシンを買った。それからは20年以上頑張ったがついに壊れた。その後は買おうか悩んでグズグズと時間が過ぎた。そして先日ついに新しいミシンを楽天で買った。理由は・・・おまごちゃん。おまごちゃんも離乳食が始まり、椅子に座って食べているとのこと。だったら我が家に来た時も椅子が欲しいよねとベビーチェアを購入。それに合う座布団と背中のクッションを作るため。(専用カバーも売ってるけど)まあ、なくても困らないミシンって、買うには口実が必要なのよ。

大騒ぎとなった老後資金2000万円問題は、「解決した」「いや3000万円問題になった」と立場によって主張が違うので何が本当なのかって思うけど、自分の生活費を計算すれば大体は見当がつくよね。

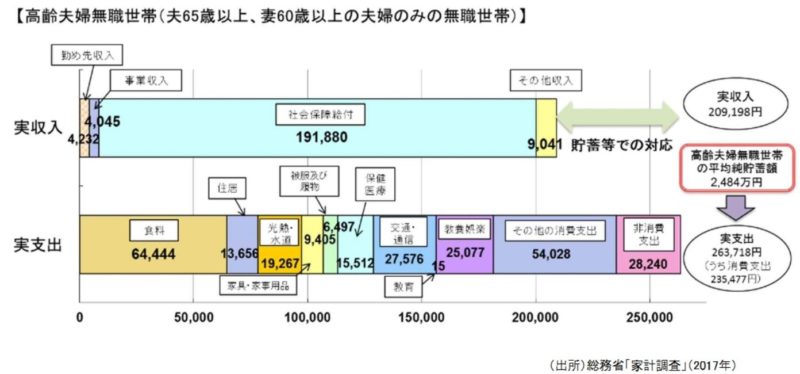

問題になった時のグラフがこれ

そして最近でたのがこれ

やっぱり年金だけじゃ足りない。毎月の不足分22,270円×12か月×30年=8,017,200円 約800万円が生活費だけで不足するとなってる。これには住宅の大規模修繕(屋根や壁の塗り直し、水回りの交換など)は入っていない。介護が必要になって施設に入所する費用も必要だよね。

それに夫婦の一方が先に亡くなれば、年金額は激減する。しかし生活費は半分になることはない。すると毎月の不足分はさらに大きくなる。そうなれば貯蓄の切り崩し額も多くなり、予定してた時期より早く貯蓄が底をつくなんてことになりかねない。

そう考えるとせっかく貯めたお金をただ銀行の定期預金に預けているだけじゃダメじゃない。じゃあどうするか・・・やっぱり新NISAの出番だと思う。投資と聞くと「お金がなくなるよね?」「0じゃなくても半減しちゃったら困るよ」などの声が聞かれる。確かにケチ子も個別株で約20万円ほど損切してる。それもNISA口座だったので損益通算もできず、ただお金を減らしただけ。

「ほ~ら、やっぱり投資なんかするもんじゃない」という声が聞こえてきそうだけれど、別の投資信託でプラスになったから損切する決心がついた。株でマイナス20万、投資信託でプラス30万。実質プラス10万円。もし1つだけしか投資できないならこれは「かけ」だけれど、今はいろいろな種類の投資商品がある。情報も豊富。だから上手に選んでお金を増やしていくことができる。勉強は必要。銀行や証券会社のオススメには注意しないととんでもない手数料でせっかく増えたお金が持ってかれる。

今流行の「オールカントリー」や「S&P500」などの商品は、15年間放置できればほぼマイナスにならないと言われている。今は調子がよく年10%ぐらいの利益がでてるけど、長期で見ると年5%ぐらい。退職金1,000万円を年利5%で運用すると10年後は16,288,946円、20年後は26,532,977円に増える(三菱UFJアセットマネジメント一括投資シュミレーションで計算)

1,000万円を銀行の定期預金に20年預けたままだと、三井住友やみずほなど大手の銀行の定期が0.002%だから年間利子が200円。20%の税金が引かれ160円が手元に。複利の恩恵なんか関係ないくらい微々たる金額。その上物価が上がれば実質目減り。確かに通帳の数字は減ってないけれど、お金の価値は減ってるはず。

新NISAのアンケートでやらない理由に「投資に回すお金がない」という人がいる。しかし新NISAの積み立て枠なら100円から設定できる。自分でできる範囲で設定すればいい。ケチ子は3万円だよ。それにお金が必要になったらいつでも引き出せる。確かに長い時間放置できた方がお金は増えるけど、予想外の出費はあるもの。その時の暴落してたらどうするっていう人がいるけれど、その時は定期預金から出金し、投資の利益がでたら預け替えすればいいんだよ。だから投資は100ー年齢で割合を決めるって言われてるんだよ。ケチ子は66才。自分の金融資産の34%を投資、66%は現金っていうこと。ケチ子は不動産投資に全振りなので現金は今出払ってるけど。(4棟目買ったばかり)

1月から積み立てる投資信託、90,000円の元金に対し今日の時点で7%の含み益。もうちょっと増やしたいけど今は我慢。たらればだけど満額の10万円積み立ててたら21000円も増えてた・・・そんな妄想も楽しんでるケチ子でした。

コメント