こんにちは、エアコンの送風ファンを掃除したケチ子です。

ケチ子は4月下旬ごろエアコンのフィルターや見える範囲のカビなどを掃除し、5月頃から使い始める。今までは夏の間はそのまま使い続けてたけど、お孫ちゃんが来るようになりちょっと神経質に。先日もお孫ちゃんの来る前にちょっと掃除をしようと思い立った。普段は見える範囲を除菌シートで擦るだけだけれど、なぜか今回は懐中電灯で送風ファンを見てしまった。そして「ギャ~」と心の中で叫んだ。送風ファンには埃がびっしり。それも長年の積み重ねで固まってる。そこからはこの埃の塊との格闘を竹串1本で挑んだ。ルーバーは戻せないないと困るので外さず、ルーバーの間から固まりをほぐす。すると黒い煤のようなものがパラパラと落ちてくる。その間はエアコンが使えないので汗がボタボタ。なんとか3日間の格闘で勝利をおさめた。これからは送風ファンも忘れずに掃除をしようと固く心に誓った。

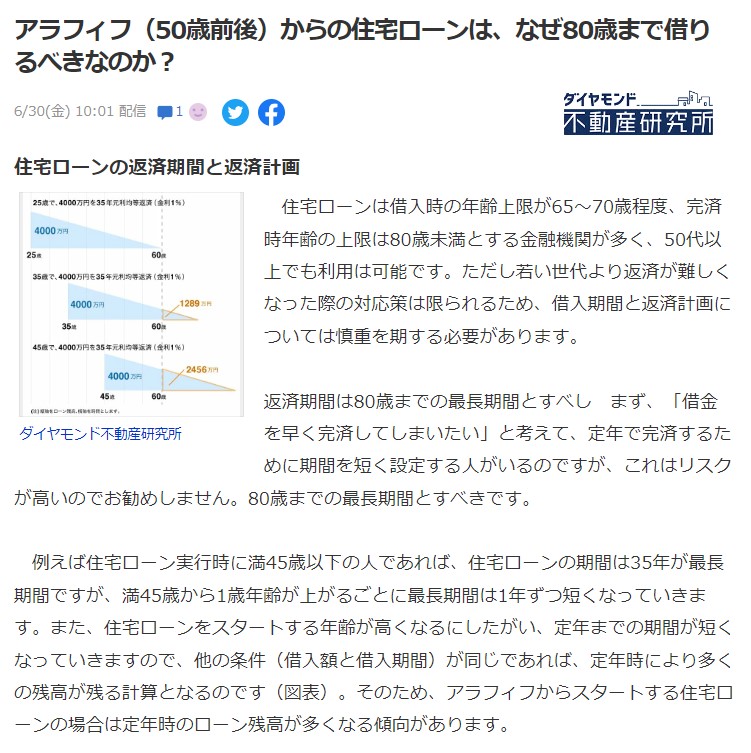

ケチ子が住宅ローンを組んだのは31才の時。時はバブル期。土地がどんどん値上がりしてボヤボヤしてたら住宅なんて買えないよなんていう空気感だった。住宅の値段も金利も高かった。2人で働いて、一人分の給料はローンに回すっていうくらいローンの支払いが大変だった。当時は定年までに支払いが完了するのがよしとされたし、25年ローンが普通だったので、35才くらいまでに家を買うのが普通だった。

ところが今は 35年ローン可能。完済時年齢の上限は80歳未満とする金融機関が多い。最近は50代で住宅ローンを組む人も増えているそうだ。

50才で30年ローンを組む。ケチ子の世代なら退職金で完済するところだけれど、今は繰り上げ返済は損らしい。ともかく金利が安い。横浜銀行は変動で0.37%、auじぶん銀行は変動で0.219%。ケチ子の時の1/10。繰り上げ返済するお金があれば、それは貯金しておいて急な出費に備えた方がいい。退職金で完済したけれど貯金は0より、残債1000万円、貯金1000万円で、その貯金から時間をかけて返していく方が不意の出費にも対応できる。

住宅ローンを組むと団信に入れる。 団信の疾病保障特約金利に0.1%~0.3%上乗せとなる。生命保険は年齢が高くなるほど保険料が高くなるけれど 、住宅ローンを借りる人が一律の利率 で入れるのでお得だそうだ。ただし そうした疾病保障特約(がん団信や入院)を付けられるのは、ほとんどの場合は住宅ローンの実行時点で満50歳までとなっている ので、50代になる前に組むのがいいらしい。60才過ぎれば人間なにがおこるか分からない。団信に入れれば、せっかく手に入れたマイホームを手放さずにすむ。残された家族も安心だよね。

ケチ子は1棟目のローンを組んだ時、ローン=借金と思ってた。最近はローン=貯金と思うようになった。毎月何十万も銀行にローン返済している。アパートの名義はケチ子だけれど、ローンがあるうちは持ち主は銀行。毎月360(30年ローン)に分けられたアパートを1コマずつ買い戻しているイメージ。そう考える最初の10年、家賃をほとんど使わず貯めて、3年ごとの金利見直したびに繰り上げ返済していたのが勿体なかったなと思う。繰り上げ返済しなかったら、2棟目ももっと早くに買えたかも。でもその時は勉強が足りなくて、規模拡大なんて考えたこともなかったからね。

貯金は持ってないけれどアパートの名義は持ってるケチ子でした。ローンが終わった30年後に建て直して延々ローン地獄かと思ってたけど、築30年のアパートなんて結構高値で売りにでてる。勉強すればするほど不動産賃貸業は奥が深い。毎回言うけどあと10年若かったらなあ・・・

コメント