こんにちは、先日ボージョレ ヌーヴォーのワインを飲んだケチ子です。

ボージョレ ヌーヴォーって以前は大騒ぎしてるニュースもあったけど、最近はあまり見かけないね。(ケチ子がテレビを見ないからか?)我が家は毎年10月に入るくらいにエノテカから予約の紙が送られてくるので、お付き合いで1本は購入する。本当は赤だけじゃなく、白やロゼも飲んでみたいけど・・・高いのよ。だから今年も赤1本のみ。大体夕食のお供のワインなんだから、安くていいのよ。我が家はヤオコー20%引きの日の1か月分の3~4本をまとめ買い。目安は1本2,500~3,000円。この価格帯ならハズレはない。(ここから2割引きが我が家の適正価格)まあ、美味しくご飯が食べられれば幸せ!

新NISA開始に向けて、動きが慌ただしくなってきた。だんなさんはNISA口座が銀行にあったので、それをネット証券に変更する手続きをしてきた。

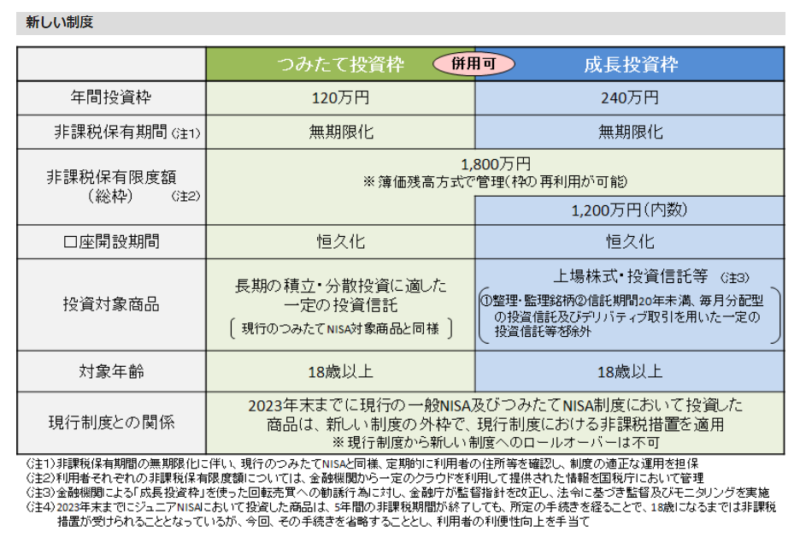

新NISAの概要

今回の改訂の大きな変更点は「つみたて投資枠」と「成長投資枠」が併用できること。(今まではどちらか選択)非課税限度額は1,800万円(今までは年間120万円5年分で600万円)と大幅な引き上げとなった。

さて、この新NISAについてはYouTubeでもいろんな解説動画がUPされている。その中でも「50代、60代の・・・」というワードが躍ってる。今まで投資に関心がなく50代、60代に来てしまった人達が目の前に迫った老後資金を確保や運用をどうすればいいか、という視点で解説されている。

大抵の 50代、60代 は貯めたお金は定期預金。せいぜい国債(銀行から勧められて)を買うくらい。元本割れしないから安全な運用だと思って、元本保証されない株や投資信託は「信用ならねえ」って見向きもしないで来てる。だから新NISAが始まるといっても多分関心がないと思う。

定期預金の金利って1番高いオリックス銀行が0.3%(100万以上)、三井住友銀行は0.002%。100万円1年預けてオックスは3,000円。三井住友は20円。そこから20%税金が引かれ、2,400円と16円になる。これじゃあただ泥棒に持ってかれないように銀行に入れているってだけで運用とはほど遠い。

元本割れしない定期預金かリスクをとって投資信託を買うか・・・2択だと思うからやれないんだと思う。だってどっちか一つを選べって言われてないよ。だから現金と投資信託両方やればいいと思う。

ケチ子の場合、アパートを買うのに自己資金(現金)が必要。そしてその時期ははっきり分からない。いい物件がでれば速攻買えるように現金を用意しておかなくちゃならない。だから貯めておいたお金を全額投資信託にして、物件が出たときに株価が暴落して投資信託が半分になっていたら目も当てられない。だけどまったく手を出さないのもつまらない。以前Tポイントを10万円分貯めて、それでS&P500とオルカンを買った。ポイント分は使い切ったのでその後は現金をつぎ込み、投資額は20万円、含み益は約48,000円。気が向いた時に5,000円ずつ買い足した結果が48,000円って凄くない!

だからちょっとした小遣い稼ぎぐらいの気持ちで新NISAをやろうと思ってる。クレジットカード積立のために三井住友のクレジットカードも新しく作ったし。これで毎月30,000円積み立てて年間360,000円。含み益がでたらお孫ちゃんに洋服やおもちゃでも買ってあげようって思ってる。投資初心者はこれくらいでいいんじゃない。これだって10年積み立てれば360万円+α。なかなかまとまった額になるよね。

個別株は売って投資信託に振替ようと思ってる。しかし・・・原油とプラチナの損切(約マイナス20万円)に決心が揺らぐケチ子でした 。

コメント