こんにちは、アメリカ株購入を見合わせたケチ子です。

最近ずっとFIREを目指す人のYouTube(最近増えてきてる気がする)を見ている。するとみんなS&P500や eMAXIS Slim をバンバン購入してる。高配当で人気がある。そこでケチ子も早速購入しようと思ったが、これらは値動きが結構あるので、長期の分散投資がお勧めということらしい。(最低でも10年つづければ大負けがないってこと)。63歳のケチ子には10年も待てません。

自分の年金はいくら受け取れるのかは、日本年金機構からのお知らせで理解してたけど、今は「ねんきんネット」で自分の年金記録や将来の受給額などがスマホでも確認できるようになっている。 マイナンバーカードを持っていれば、マイナポータルからねんきんネットが利用できるんだって。 便利になったね。いくら受給できか知らないと将来の生活設計ができないものね。(ケチ子の時は年金定期便だった)

あるお悩み相談にこんなのがあった。

50歳台の独身女性で貯金が数百万円。年金の額も少ないので老後の生活が心配。投資とかやった方がいいでしょうか?

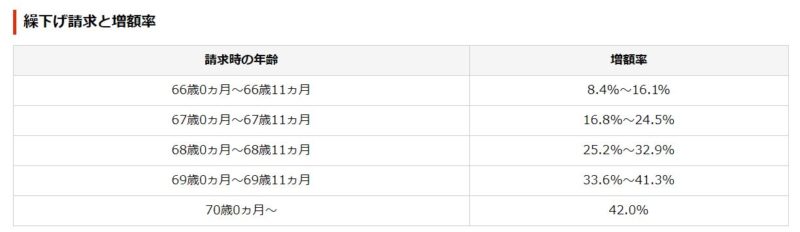

【 答え 】老後資金を投資してはダメ(投資は減ってしまうリスクがある)。70歳まで働いて少しでも貯金を増やし、年金受け取りを遅らすことで年金受給額が42%UPできます。これは42%分投資で増やしたのと同じです。

年金って65歳から受給できるけど、繰下げることで受給金額を増やすことができるという制度があるの知ってた?(60歳から受け取る繰り上げ制度もあるよ、金額減っちゃうけど)繰下げは70歳がマックスでそれ以降は繰り下げても金額は70歳の金額と同じなんだって。

増額率=(65歳に達した月から繰下げ申出月の前月までの月数)×0.007

国民年金の平均の支給額は65,000円だそうだ。(人によって違うから自分の受給金額を知っておくことが大事)生活費としては全然足りないでしょ。42%増額で92,300円。約3万円のUPだね。月3万円の配当なら年間36万円。3.5%の運用で得ようとしたら原資は1,028万円も必要になる。だから70までに1,000万円貯めたのと同じってことらしい。(実際には税金とか引かれるから原資はもっと多く必要)

ケチ子の周りでは、やはり年金が出るまで働くっていう人が多かった。だけどケチ子の職場では60歳までと全く同じ仕事をするのに給料が4割位減るし、ケチ子のだんなさんの会社なんて、全く違う職種(守衛さんとか社員食堂のおじさんとか)で当然給料も激減。生活費はそれで十分賄えるけど、働く意欲はどうなの?今の制度だとその仕事も65歳まで。その後はもっと給料の安い仕事しかないよ。こう考えると70歳まで働くって大変だよ。だけど町の食堂みたいな自営の人ならこの選択肢は有りだと思う。だって60歳過ぎたら売り上げが40%減りましたってことはないからね。あとお勤めでも食べていく分が稼げるなら可能だよね。1,000万円分の投資っていってもうまくいっての場合だし、50代から1,000万円貯めるにもたいへんだから、確実に42%UPって考えてみる価値はありそう。

年金の掛け金分は絶対長生きして元を取るって決めてるケチ子でした。調べてみたら80歳以上長生きすれば自分の掛け金は回収できるらしい・・・

コメント