こんにちは、貯金はスッカラカンのケチ子です。

ケチ子はお金が貯まると、大きな出費がきて、あまりまとまったお金を持ったことがない。退職金は2棟目の自己資金に丸々突っ込んだし、その後に貯まった収益で3棟目を買おうとしたら銀行から自己資金の増額を言われ、虎の子の定期預金も突っ込んだ。(泣)というわけで、現在のケチ子の預金通帳の残高は・・・(ハア~)でもさ、2か月に1回は年金が来るし、収益もそれなりにあるしということで、何とかなるんじゃないかと思ってる。クヨクヨするよりニコニコ暮らした方がいい、と思うことにしてる。

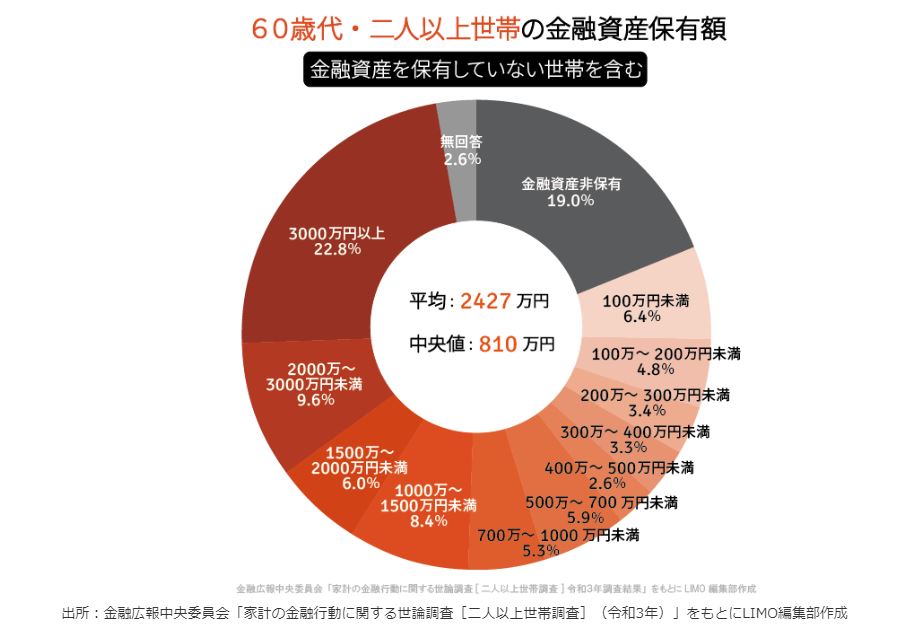

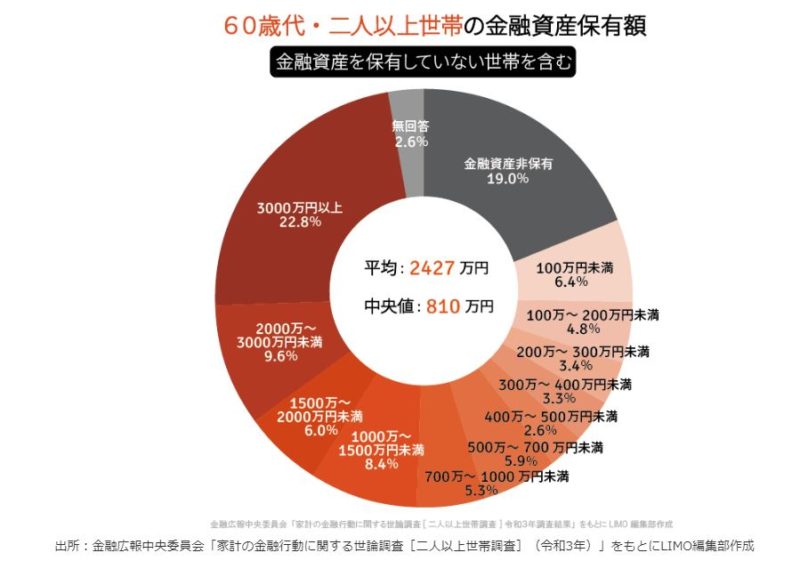

60才以上で金融資産2,000万円以上持っている家庭は、約3割だそうだ。

2019年総務省が出した「老後2,000万問題」は、世間の反響があまりに大きくて、次の年は 「老後2,000万問題」 は解決?したような発表があった。 でもなんだか今でも、「2,000万円」という金額が一人歩きしてるように思う。総務省の計算では、年金だけでは月5万円の赤字になり、老後30年だと約2,000万円が不足するという内容だったけど・・・

ケチ子は60才から年金を貰うまでの期間、働かないと決めていたので、まず財形貯蓄を働いているうちに非課税限度額ギリギリまで貯めた。非課税限度額を超えてしまうと、今まで貯めた金額全体に課税されるので、退職間近は要注意。ケチ子の場合、銀行から電話があり、このまま積み立てると限度を超えるので、積み立てを中止し、最後の2か月位再開するようにと話があった。そしてめでたく非課税でお金が貯まり、3か月に1回財形年金としてお金が振り込まれた。ひと月8万円位だから生活費としては不足。ケチ子の家では、支払いを分業してる。ケチ子は食費と日常的な支出担当。8万円で足りない分は貯金から。63才からは厚生年金が給付。ここからは貯金の目減りは少なくなり、ほぼ厚生年金と財形年金で賄えるようになった。

65才になり厚生年金と国民年金が給付されるようになった。財形は終わりなので、月で考えると収入は数万円減少。だけど夫婦二人暮らしだと、食費や光熱費もたかが知れているので十分やっていける。本当に老後資金2,000万円は必要なのか?と、今はちょっと疑問に思ってる。

ケチ子は持家だけど、家なんて何十年も持つよ。よく老後設計の項目に自宅の大規模リフォーム300~500万円って書いてあるけど、あと20年位しか住まないのにそんなにお金をかける必要はないよ。ちょこちょこお風呂とかキッチンとか直すならそんなに費用はかからない。

あと話題になるのが医療費。いろんな保険会社が「医療保険」や「認知症保険」などを勧めてくるけれど、これって本当に必要?日本の医療制度では、所得に応じて医療費の支払いの上限が決まっている。極端な話をすればだけど、数百万の手術代がかかったとしても、70才未満なら年収 210万円超~600万円以下 で 80,100円 (医療費総額が267,000円を超えた場合は、その超えた分の1パーセントを加算) で、それ以上の個人負担はない。月の限度なので、入院が月を超えると分割して計算となる。数か月はあるとしても、何年もの渡って年金の収入から月8万円も医療費を払い続ける状況ってある?認知症になって介護が必要となっても、個人でヘルパーさんを雇う人や高額な老人ホームに入居する人以外は、個人の支払い金額はそれほど多くはない。

そう考えると、老後資金2,000万の貯金はなくても大丈夫。ケチ子はむしろ60才代が1番時間とお金がある時期なので、そこは夫婦で旅行したり、美味しいものを食べに行ったりすることにお金を使うべきだと思う。老後を心配するあまり、節約、節約では意味がないと思う。ケチ子のように60過ぎてからアパート買うとか、そういう人はやっぱり、銀行に対しある程度持ってた方が融資の交渉には有利だけどね。

仕事を辞めて5年もたってしまったのか・・・時間の経過が早過ぎて、ちょっと焦ってるケチ子でした。働いていた時は1週間はメチャクチャ長く感じたのに、今は1週間があっという間。早くコロナが消滅して、コロナ前の生活ができるようになって欲しい。

コメント