こんにちは、持家派のケチ子です。

賃貸と持ち家どっちがお得論争、着地点はないよ。だって賃貸派は生涯支払うお金で考えているし、持家派は生活の質や満足度で考えているもの。正直、ケチ子の初めて買った家は土地30坪の建売住宅。これは生活の質の向上には程遠かったよ。狭いもの。そして「いつかもっと広い家を買おう!」って心に誓ったんだよ。若かったね・・・

だんなさんの友達で今から20年も前に賃貸併用住宅を建てた人がいる。たまたま地元に土地が見つかり、当時では珍しい 賃貸併用住宅 をたて、ローンの半分は賃貸料で払うことができた。ケチ子はそんな建て方があるって聞いて衝撃を受けたよ。だって、そんなことができるなら ケチ子だって もっと立地のいいところ買えたじゃん。

そして、YouTubeでFIREを目指している若い人が賃貸併用住宅を建てた動画をUPしていて、「最近は賃貸併用住宅って普通なの?」って思ってたよ。その上、なんと建売で販売されているではないか!(ケチ子は買いもしないのに不動産をチェックしてるーこれは趣味みたいなもの)

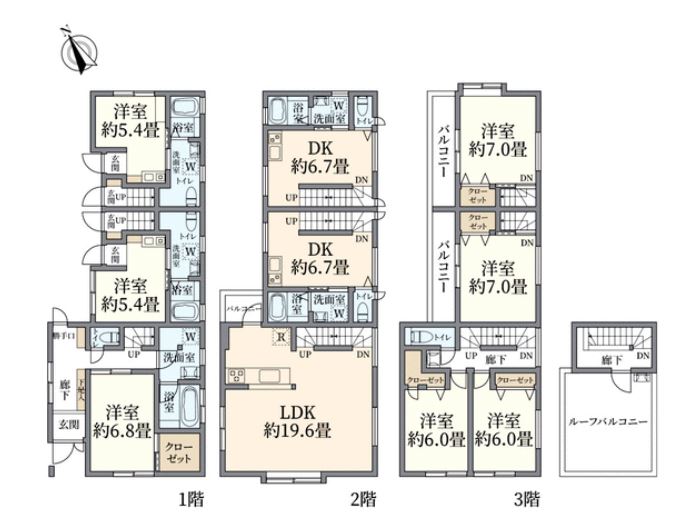

今日見つけた物件は、ケチ子がお金があったら買いたい物件だった。駅近だし、母屋部分と賃貸部分が左右に分かれているので、お互いの動線のストレスがない。難を言えば1階部分が両隣建物に挟まれていて、日当たりが悪いってことかな。

賃貸併用住宅のメリットは、ローン返済が賃貸料から補填できるため、自己負担分がかなり軽減されること。そして、当然大家になるので様々な経費が認められ、かなり節税できること。

例えば今日見つけた物件だと、販売価格は税込み11,800万円。そこに販売手数料など数百万円かかるが、住宅ローンが組める。

・販売価格11,800万円(東京 駅歩7分)

・ 賃貸併用住宅3LDK+1R×2戸+1DK×2戸

・フルローン(金利 1.2% 35年)

・月の返済額 343,209円

・月の家賃収入 1R6万円 1DK7万円として26万円(ザックリね)

・自己負担 83,209円

なんと家賃並みの負担で大家さんだよ。賃貸併用住宅で住宅ローンを組むためには住居部分が50%以上という条件があるそうだ。だけど建売だからその辺は考慮されていると思うよ。間取り図を見てもだいたい半々なかんじだった。

ケチ子が大家になって驚いたのは減価償却という考え方。ケチ子のアパートは木造2階建て。減価償却期間は19年。建物価格を19で割った金額を年間の家賃から引いて残りが収益。(減価償却はもっといろいろあるよ)するとケチ子の手元には現金が入ってきているのに、帳簿上は減価償却でがっつり引くから、税金のかかる部分が小さくなる。ケチ子が働いていた時は、給料から払った税金が返ってくることもあったよ。すると当然だけど住民税なんかもだんなさんと比べると大分安かったな。(給料は同じくらい)

日本ではここ20年位は給料が上がらず、税負担が重くなっている。そのため数字上の年収は高いのに、手元で使えるお金は減っている。そこで給料以外にもってことで副業ブームが来ているんだよ。だけど、最初からアパート1棟買うとか、建てるとかはハードルが高い。でも自宅を購入するときに賃貸もついてくるっていうのは大家の手始めには始めやすいと思うよ。ただし、これは事業だからリスクもある。だって空室があればその分は自分の負担。1室開けば自分で15万円払わなくっちゃならないし、固定資産税や管理会社への支払いなど、必要な経費があるからね。

大家になってよかったと思っているケチ子でした。子供がマンション買うのに頭金出してあげたけど、こっちの方が良かったかな・・・不動産は出会いです。縁がなかった・・・

コメント