こんにちは。新しくクレジットカードを申し込んだケチ子です。

ケチ子は、マルエツというスーパーマーケットを利用している。そこでは、日曜日にOMCカードで支払うと5%割引きされる。年会費は1,080円。たしか、マルエツができた頃にお店で勧誘されて作ったんだよね。

ところが、先日買い物に行ったら、マルエツカードの申し込みブースができていて、勧誘のお兄さんが声をかけてきた。今度のカードは年会費が0円。タダ!サービスは同じ日曜日5%引き。これは作るしかないよね。(ほぼ審査に落ちることはないらしい。かなりご高齢のご婦人も申し込みしてた)

長年お世話になったOMCカードは解約。このカードはキティちゃんデザインで、海外で使うと「プリティ!」とか「キュート!」とか言われて気に入ってたよ。

建築10年以上たつ1棟目に地震保険を追加することにした。2棟目のアパートの火災保険・地震保険に加入した際、1棟目のアパートの地震保険をお勧めされたから。1棟目を建てた時は、まだ東日本大震災の前。だから地震保険には入っていなかった。その後レオパレス21からも地震保険を追加しませんかという案内が来てたけど、保険料が高くて躊躇してたんだよね。

ケチ子の1棟目は、建築の時地盤調査をしたら地盤が弱いという結果だった。だから計画より杭の本数を増やしてアパートを建てた。そのお陰で大震災の時も損傷がなかった。正直いうと、あの時大丈夫だったからこれからも大丈夫じゃないかなって思ってた。

じゃあ、なぜ考えを変えたのか。それは、2棟目のアパートを建てたから。ケチ子の肩には2棟分の借金が乗ってる。2棟目は自己管理。1棟目のように毎月定額に家賃が入る訳ではない。銀行への支払いは定額。最悪、収入より支出が多くなることもある。そのリスクは1棟目の家賃で賄う計画だから、1棟目に何かあったら計画がダメになる。

もう一つの理由は、1回目の地震で大丈夫だったとしても、まったく無傷ではないということ。強い揺れにあったことは確か(周辺の家の瓦屋根が落ちたり、塀が倒れたりした)だから、見た目には分からなくてもひずみがでてるはずなんだよね。そこに2回目の大震災がきたら・・・多分損傷が出ると思う。

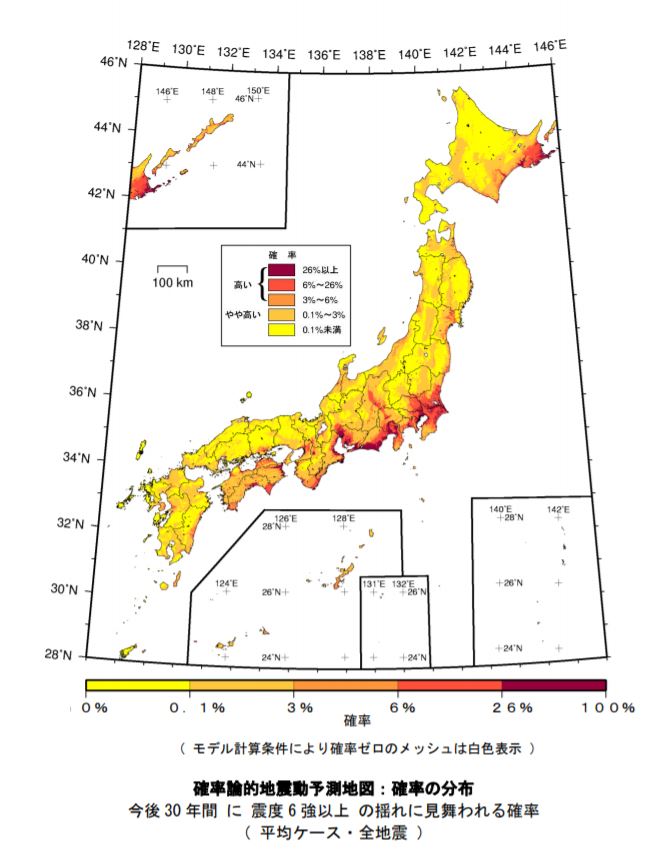

日本列島は、どこに住んでいても地震の可能性がある。だから備えを万全にした。下の分布図は

全国地震動予測地図2018年版 から引用した震度6強のもの。関東は大分赤い。これが、震度5弱になると日本列島全部が真っ赤。びっくりだよ!

地震保険料って、大きな地震災害がある度値上げされている。火災保険が10年は入れるのに、5年しか入れない。これは、今後大きな地震災害が来ると想定してるからだと思う。国は7兆円を地震保険の支払い用にプールしてるんだって。東日本大震災では1兆2000億円が支払われたという話だった。あんな広範囲の災害で1兆2000億円。7兆円ってどれだけの災害を想定してるんだろう?考えると怖くなる。国は、当てずっぽうに金額を決めてるのではなく、根拠のあるデータに基づいているはず。だから、「ケチ子の生きている間は、あんな大きな地震はもうないよ。」って根拠のない自信は止めにした。

ケチ子は、働いている時生命保険に加入してた。でも、病気もケガもなく1回も保険料の請求をしなかった。払い込んだ保険料を考えると、ちょっともったいなかったかなって。でも、それだけ、穏やかに暮らせたってこと。この地震保険も保険料を請求することなくいってほしい・・・ケチ子の切実な願い。

コメント